寄付による税制優遇(法人の場合)

特定公益増進法人への寄付について

法人が各事業年度において支出した寄付金の合計額のうち、その当該事業年度の資本金等の額と所得金額を基礎として計算された損金算入限度額までは、一般の寄付金とは別枠で、その当該事業年度の損金に算入することができます。

手続きに必要な書類は次の2点です。

- 1)領収書(「振替振込請求書兼受領書」が領収書となります)

- 2)特定公益増進法人証明書(写)

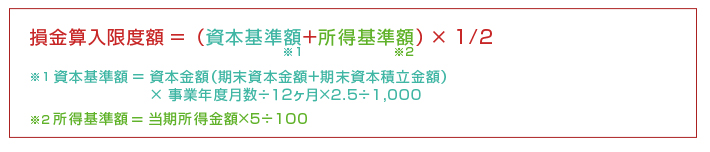

損金算入限度額の算出方法

受配者指定寄付金制度について

日本私立学校振興・共済事業団(私学振興事業本部)を通じて、寄付者が指定した学校法人に寄付していただく制度です。受配者指定寄付金は、寄付者が法人の場合には法人税法上、寄付金の金額を損金として算入することが認められています。

本制度を利用してご寄付をいただける場合は、一度、追手門学院の担当窓口までお問い合わせください。